-1.png)

不労所得を簡単に実現できる。サラリーマンの不労所得生活の近道は中古不動産投資!

2019年、友人の紹介で初挑戦。その結果、なんなく不労所得を得ることができました!最近注目のオススメ副業です

現在、私自身として都内マンション3部屋のオーナーとなり不労所得も毎月順調に発生しています。サラリーマンとは別のことは確定申告以外は特になし。おすすめの不動産投資です。

日本財託との出会い

日本財託を知ったのは友人紹介でした。日本財託では電話営業に代表される押し売り系が一切ありません。そのため、経験者から紹介を受けるか、自ら説明会に行く以外に出会えません。

ですので、興味のある方は随所のリンクから説明会に参加しましょう。

日本財託の評判は?

客観的には

- 実績がある

- 評判がよい(ネットで悪い評判は見つからない)

主観的には

- 丁寧さを感じた

- 無理強いはしないのが好感(全くしつこくないです)

- 営業の方が丁寧で親身(営業自身も投資オーナ)

- トータルで好印象

やってはいけない副業ランキングに不動産投資?

(新R25より)やってはいけない副業 第1位:新築ワンルームマンションへの不動産投資

新R25の記事からですが、新築ワンルームマンション不動産投資はやってはいけないそうです。新築は購入価格の高さが取り返せないケースが多いと。

なお、日本財託は新築ワンルームマンションはやっていません。

おすすめ副業ランキングに不動産投資?

なんと、同じ新R25の同じ記事内で、おすすめにも不動産投資が登場します。同じ不動産投資手も中古不動産がオススメという内容。

面白いですね。記事によると「中古の不動産投資の場合は新築より安く買うことができ、不労所得を作りやすい」

なお、日本財託は東京中古マンション投資です。

日本財託でどれくらいの不労所得?

一例ですが、私が最初に購入した物件の場合。単純計算で不労所得は5,000円/月です。

結局最初の一件に乗じて更に2件、合計3件契約し、

12,000円/月の不労所得を得ています。つまり私の場合は144,000円/年です。

人によっては「その程度ですか?」という金額ですが、労力はかかってないんです。

計算してないことがあるのでは?

想定内・想定外の出費があります。修繕費など。オーナ負担ですので上記のプラス約14万以下になればプラスです。こればかりは入居者事情などが絡むので運次第です。

私の場合、修繕などの想定外の出費は 2019年は発生しませんでした。

ですので、収益は丸々不労所得になりました。

失敗は?リスクは?

リスクはあります。例えば家賃滞納など通常は発生しないことへのリスクです。

その中でオーナとして発生が想像しやすいインパクトのあるリスクが「空室リスク」です。

空室期間が発生すると家賃収入が得られません。空室が発生すると厳しいです。不労所得どころか出費です。なお、不動産投資のリスクの中でもかなりの人が予防策に力を入れる領域です。

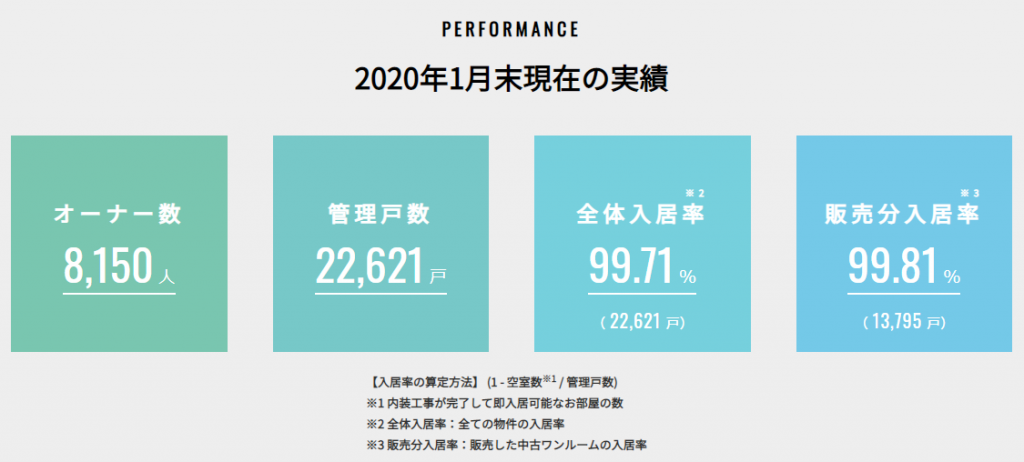

さて、下記は日本財託のパフォーマンス

日本財託では空室発生ですが日本財託が販売した中古ワンルームの空室が発生する確率は0.19%

日本財託で空室の状態となる確率 = 0.19%

これが日本財託の今の実力です。驚異的数値で、はっきり言って、私は全く心配してません。

安心して不労所得を得られます。

始めるための条件

初期費用が必要です。あと不動産投資ローンを組みますのでそのために必要なステータスが必要です。

初期費用は最低いくら?

最低で70万円です。これにはローンの頭金の他に登記手続きなどの諸費用が含まれます。特徴的なのは、仲介手数料が全く発生しないこと。なので初期費用はかなり低いです。

もちろん、より多く初期費用を準備できるなら、ローンの頭金を多めに投入することも可能です。CFで考えたい人は頭金は多い方がいいです。

私は、70万円くらいであれば余剰資金の分散投資先の1つとして問題ないと考えました。投資なので急に価値がなくなり溶けるということはないですから。

投資ローンに必要なステータスとは?

必要なステータスがあります。

ずばり、年収500万円以上のサラリーマンです。

日本財託の商材はサラリーマン向けの投資用ローンとしての条件で計算しています。

なお、このステータスは多くの銀行が取っている投資用ローンの基準に従っています。このステータスがないとローンの利率が悪くなり、利息が重くて不労所得にならず、むしろマイナスになります。

逆に、このステータスがあるなら、まさに労せず収入が得られるチャンスなのです。

サラリーマン向けの投資用ローンの利率がいい

現状、日本財託経由で提携できる銀行の投資用ローンに1%台の投資用ローンがあります。該当の銀行のホームページ見たら、業者経由に聞くように書かれていたので公表してないようですが利率が驚くほど良いのです。

その低金利があるから不労所得が成立しているとも言えます。

他ブログには区分マンション投資に否定的な記事が見受けられます。その中には利率が2%以上の時に書かれたものもあります。2%でも十分低いのですが、現状はもっと低金利が進み、非常に条件がいいのです。そして、その低金利は日本財託のような販売店経由で可能ということなのです。今がチャンスです。

表面利回り・実質利回り

計算例です

ローン2000万円、家賃収入 8万円/月 と考える計算、表面利回りと呼ばれます。

(8万円/月 × 12か月)/2000万円 = 4.8%/年

もう一方で、初期費用70万、5000円/月の利益 という条件での計算。

(5000円/月 × 12か月)/70万円 = 8.5%/年

なお「実質利回り」というには、詳細には諸経費・減価償却・税金・空室ロスなどを考慮に含める必要があります。実質は上記よりもチョイ低いと思ってください。

脱サラ目的(CFを上げたい)場合

今までの計算は、月のお小遣いが、数千~数万円増えるというお話。だから脱サラしたいという人向けではないです。目的が不労所得であくまで本業がある人向けなので。

もしCF(キャッシュフロー)つまり給料以外に手元に残るお金を目標にする場合。そしてゆくゆくは脱サラしたいとか。そういう方もいますよね。

その場合でも、不動産投資でも2000万前後の区分マンションから開始というのは一つの手です。そして徐々に3000万円台の一棟アパート、8000万の賃貸マンションと、ステップアップするのが王道。金額の高い運用はリスクも高いので最初は低リスクから開始するといいです。

そう考えて日本財託で区分マンションを考えるコースはあり。ただ考え方は変えましょう。CFを意識する必要があります。CFを増やすにはLTVを上げるしかない。LTVとは「Loan to Value(ローン・トゥー・バリュー)」ということで、自己資金つまり頭金です。

不労所得目的の例では自己資金70万スタートでした。脱サラ目指すコースならまずは1000~2000万の区分マンションをLTV50%くらいで開始したいところ。つまり自己資金を500~1000万円レベルで用意できるかという世界。それくらい本気で貯蓄できてから、不動産投資をすべきということです。

どのような目的で不動産投資を行うかも考えて検討しましょう。

日本財託は手軽でオススメ

サラリーマンで不労所得を得たいなら、日本財託はかなり固い選択肢です。

日本財託は押し売りしてくれません。興味あれば是非セミナー参加してください。

コメント