本記事は以前から行ってた資産運用の一つを紹介。

ロボアドバイザーによる投資信託「WealthNavi 」です。

WealthNavi

本記事で紹介するのはWealthNaviいうサービスです。

ロボアドバイザーによる投資信託 です。

こんな方にWealthNaviはオススメ。

- 運用とかリスク考慮が億劫

- 余剰のお金がすべて預貯金

私は預貯金の代わりという感覚で、 完全放置でも預貯金より数千倍マシな現状です。

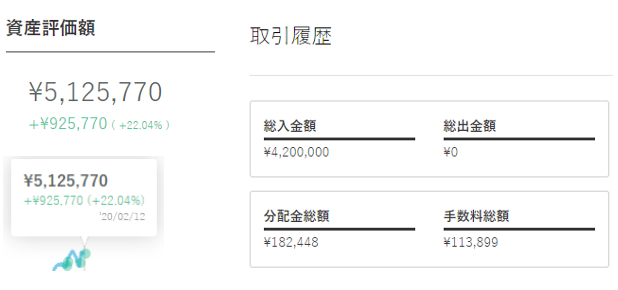

2016年から資産運用し、現状は下記状況です。(2020年2月12日更新)

銀行への預金の金利は、ほぼゼロ

最近「利子」って言葉聞かなくなりました。

昔の金利がよい時代がありました。 銀行の預貯金で、1億預けておけば自動で年間300万円が利子でつく時代です。 そういう時代の人の感覚はズレてますよね。

- 過去最高

- 普通預金の金利は3.0%(1974年) ※現在の3000倍!

- 定期預金の金利は5.0%(1991年) ※現在の 500倍!

- 2019年07月29日現在

- 普通預金の金利は0.001%

- 定期預金の金利は 0.01%

この感覚は「タンスに入れとくより、預貯金しておきましょう!」という時代ですね。

でも、現在は、「ATMは手数料かかるし、ATM使えないとき困るし、預貯金するくらいならタンスの方がいいんじゃないか」というご時世です。今の世の中、金利低すぎ!

預貯金はリスクない?(1000万までは!)

預貯金はリスクがないのか。これは、1,000万円までの話です。

金融破綻が続発がヤバすぎた時代に成立した制度「ペイオフ」が厄介です。ペイオフは、破たんした金融機関の預金者一人につき1,000万円までの元本と利息は保証という制度。 1,000万以上は、保証はない。多少は戻ってくるかもしれないけどね、という制度です。

郵貯も民営化してますし、理屈は同じです。

だから、老後2,000万円以上を目指そうとか言われる昨今、 預貯金はむしろリスク、という時代なんですよね。地方銀行の状況も注目されてますが、何かが起きても大丈夫なようにはしておきたいですね。

老後2,000万円を視野におくなら分散を!

ペイオフのリスクを考えると、やはり預貯金以外を考えるべきです。

分散の選択肢に良く上がってくる株式投資や投資信託だとリスクの許容が求められます。しかし「リスク」と言われると、躊躇しませんか?

株やFX、投資信託といった様々な金融商品には、必ず『リスクがある』と明記されてて、怖くなっています。。

リスクを最小化するには「あーだ、こーだ」と。結局「面倒くさい運用」を考えることになるんです。それが面倒で「いつかやるよ。いつかね!」としばし先延ばししがちではありませんか?

そういう「資産運用をいつかやろうと思ってた」という人にこそ、初心者向けのWealthNaviがオアススメです。

- 運用部分が全部自動です。(ロボアドバイザー)

- いつでも取り崩せます。

つまり、預貯金感覚で、WealthNaviに金を突っ込んでおけば、タンスより預貯金よりマシってことです。最低金額は10万円から開始できます。

預貯金よりマシとはどれくらい?

ここからは、2019年7月時点の実績ベースで書きます。

私の場合、開始したのが2016年7月、かれこれ3年やって「プラス¥525,659」(2019年7月現在)という状況です。

当時は、開始に必要な金額が100万円で敷居が高かったんですが、今は10万円から開始可能です。何が言いたいかって、「タンスや銀行に置いておくよりマシでしょ!? 」ってことです。

ちなみに、ちゃんと利息ベースで計算してみると、年利4.3%くらいのペースっぽいです。(利用サイト:Casio keisan(生活や実務に役立つ計算サイト))

2019年12月追記、+20%超えました

今が好調なのかもしれません。銀行より絶対マシ。

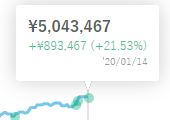

2020年1月 21.53%

21%超えてます。

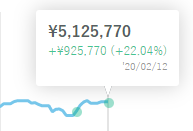

2020年2月 22.04%

22%超えてきました。

リスクは?

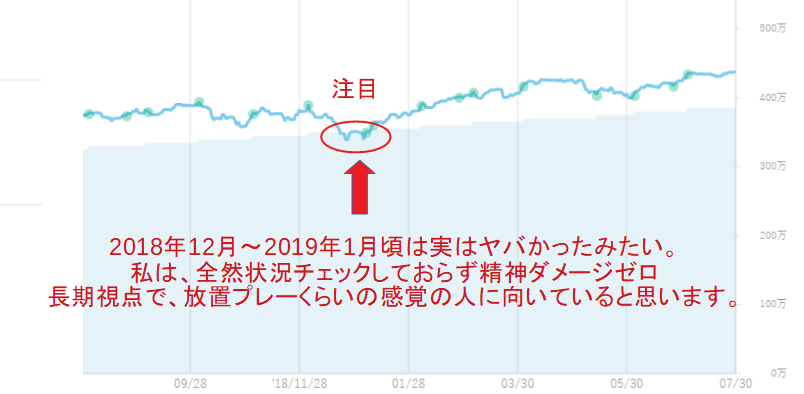

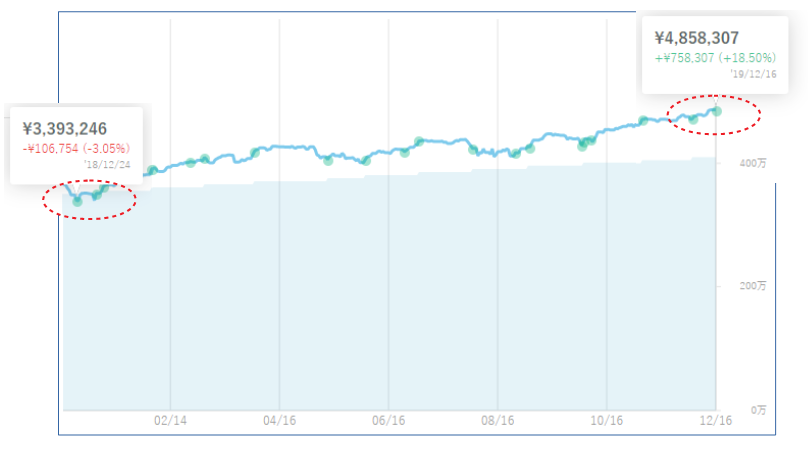

2016年から運用してますが、最もやばかったのは「2018年12月~2019年1月」です。この時期はヤバかったみたい。それ以外の時期でマイナスになったことはないですね。

私の場合、預貯金のつもりで自動積立しながら放置してたので、ヤバい時期に全く見てなかったんで、精神的ダメージは追ってません。長期戦前提で、銀行よりマシという方向けの資産運用です。

2019年12月追記 マイナスから1年で一転、絶好調!

上記のその後は、堅調ですのでご参考まで。左端が上記の「注目」と同じ時点です。

手数料は高い?

手数料ですが 2019年から手数料確認ができるようになり分配金比較でプラスということがわかります。普通の投資信託より維持費は高いそうです。しかし評価損益や分配金を考慮して明確にプラスを確保できていることを踏まえると、Wealthnaviの維持費はタダ同然なのです。

WealthNaviのお申し込み

口座を開くのは銀行口座開くのと似ています。身分証明などいくつかの書類提示は発生します。やると決めたら粛々と対応してください。

老後資金2,000万以上といわれるご時世、銀行に眠っているお金はこちらで分散させるというのはいかがでしょうか。良ければ申し込んでみて下さい。

お申込み ⇒ WealthNavi ※![]() 画面右上の「口座開設」からどうぞ

画面右上の「口座開設」からどうぞ

Twitterもやってますので良ければフォローしてください。

![]()

コメント

[…] 【資産運用】預貯金の4000倍マシ【ロボにお任せ投資信託】資産運用という… […]

[…] 【WealthNavi実績】預貯金の4000倍マシ【ロボ任せの投資信託】 […]